Dum la pintsezono antaŭ la ferio de la Luna Ĉina Novjaro (1-a de februaro), piedvojaĝado de maraj ŝarĝoj de Ĉinio al sudorient-aziaj nacioj proksimaj aldonis iom da fajro al la varma mara merkato, kiu estis interrompita de la pandemio.

Itinero de Sudorienta Azio:

Laŭ la Ningbo-Uja Indekso, la ŝarĝo de Sudorienta Azia itinero trafis historian maksimumon en la lasta monato.La ŝarĝo de Ningbo al Tajlando kaj Vjetnamio pliiĝis je 137% de fino de oktobro ĝis la unua semajno de decembro Reflektita de iuj internuloj, la ŝarĝo de unu 20-futa ujo de Ŝenĵeno ĝis Sudorienta Azio altiĝis al $ 1,000-2,000 nun de $ 100. -200 antaŭ la pandemio.

Estis raportite ke sudorient-aziaj nacioj rekomencis produktadon kaj montris resaniĝantan postulon je materialoj.Multaj ŝipkompanioj koncentriĝis pri trans-pacifika itinero ekde la tria trimonato ĉar eksporta postulo estis atendita esti grandega pro la Nigra Vendredo kaj Kristnaska Tago.Kiel rezulto, mallongdistanca ekspedejo estis malloza.Oni taksas, ke la obstrukciĝo de havenoj en Sudorienta Azio daŭriĝos baldaŭ subtenata de kreskanta ekspedado.

Rigardante la vojon antaŭen, iuj industriaj internuloj opiniis, ke azia komerco antaŭvidas ampleksi novan epokon, kiam la RCEP efektiviĝos.

Eŭropa vojo:

Eŭropo estis la areo kie Omicron-variaĵo estis malkovrita pli frue.La disvastiĝo de pandemio ŝajne plimalboniĝis.La postulo de ludantoj por la transporto de diversaj varoj subtenis alte.La ekspedkapablo estis plejparte senŝanĝa.Kun pli strikta reguligo ĉe havenoj, la obstrukciĝo restis.La meza utiliga indico de sidlokoj en Ŝanhaja haveno estis preskaŭ proksime de 100% lastatempe, kun stabila frajto.Koncerne la mediteranea itinero, la meza utiliga indico de sidlokoj en Ŝanhaja haveno estis ĉirkaŭ 100% meze de stabila transporta postulo.

Itinero de Nordameriko:

Multaj Omicron variantaj infektitaj kazoj aperis en Usono lastatempe kun la ĉiutagaj novaj infektoj de COVID-19-pandemio denove superante 100,000.La disvastiĝo de pandemio estis grava nun.Ludantoj montris altan postulon je diversaj varoj inkluzive de la materialoj pri prevento de pandemio.La stagnado de ujoj kaj la obstrukciĝo ĉe havenoj kaŭzitaj de la pandemio restis seriozaj.La meza utiliga indico de sidlokoj en W/C America Service kaj E/C America Service daŭre estis proksime de 100% ĉe Ŝanhaja haveno.La marfrajto tenis alta.

Okcidentaj havenoj en Usono inkludas Los-Anĝeleson/Long Beach, kie prokrastoj kaj obstrukciĝo restis severaj pro labormankoj kaj terflankaj trafikproblemoj, kontenerostagno kaj malbona transportspezo.Okazis konsiderinda pliiĝo en la nombro da malplenaj navigadoj inter Azio kaj Usono, kun mezumo de 7,7 suspendoj semajne en la unuaj naŭ monatoj de ĉi tiu jaro.La 6-an de decembro, la havenoj de Los-Anĝeleso kaj Long Beach anoncis, ke ili prokrastos la kolekton de "ujo-superrestado-kotizo" de kargokompanioj por la kvara fojo, kaj la nova pagendaĵo estis provizore planita por la 13-an de decembro.

La havenoj de Los-Anĝeleso kaj Long Beach plue indikis, ke ekde la anonco de la ŝarĝa politiko, la nombro da ujoj blokitaj en la havenoj de Los-Anĝeleso kaj Long Beach malpliiĝis je 37%.Konsiderante la fakton, ke la ŝarĝa politiko multe reduktis la nombron de blokitaj ujoj, la havenoj de Los-Anĝeleso kaj Long Beach decidis denove prokrasti la ŝarĝan tempon.Havena obstrukciĝo estas tutmonda fenomeno, kiu kaŭzas gravajn prokrastojn kaj devigas transportistojn fabriki havenojn, precipe en Eŭropo, dum importado el Azio estas atendita resti fortaj ĝis malfrua januaro.Havena ŝtopiĝo prokrastis la ekspedan horaron, do la kapacito estis arkivita.

Transportistoj povas renkonti pliiĝantan suspendon de ekspedado kaj onmint de havenoj inter la trans-pacifika komerco en decembro. Dume, ŝipkompanioj povas preterpasi la havenojn en Azio kaj Ameriko por rekomenci la ekspedan horaron.

Laŭ la plej novaj datumoj publikigitaj de Drewry la 10-an de decembro, en la sekvaj kvar semajnoj (semajno 50-1), la tri ĉefaj ŝipaliancoj de la mondo nuligos kelkajn vojaĝojn sinsekve, kun LA Alianco nuligi la plej multajn 19 vojaĝojn, la 2M Alliance 7 vojaĝoj, kaj la OCEAN Alliance almenaŭ 5 vojaĝoj.

Ĝis nun, Sea-Intelligence antaŭdiras, ke trans-pacifikaj itineroj nuligos averaĝe ĉirkaŭ ses horarojn semajne en la unuaj kvin semajnoj de 2022. Kiam la tempo alproksimiĝas, ŝipkompanioj verŝajne anoncos pli malplenajn navigadojn.

Merkata perspektivo

Kelkaj industriaj internuloj diris, ke la antaŭa malkresko de sendoprezoj ne signifis, ke la eksporta skalo malfortiĝos baldaŭ.Unuflanke, la prezo-falo estis ĉefe reflektita en la malĉefa merkato.En la ĉefa merkato de kontenera ŝarĝo, la citaĵoj de ŝipkompanioj kaj iliaj rektaj agentoj (unuaklasaj ekspedistoj) estis ankoraŭ fortaj, ankoraŭ multe pli alta ol la nivelo antaŭ la pandemio, kaj la postulo pri ŝipmerkato entute restis forta.Aliflanke, ekde septembro, provizo de tutmonda ekspedado iom post iom pliboniĝis kaj formis certan subtenon por eksportoj.Ludantoj atendis, ke ĉi tiu plibonigo daŭros, kio estis grava kialo de la preza redukto de ŝarĝaj ekspedistoj en la senda sekundara merkato.

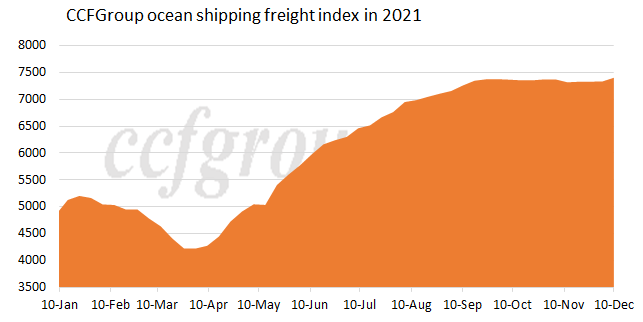

Reflektita de la plej novaj datumoj, ŝarĝa indekso etendiĝis pli alte, kio nerekte eĥis bonan postulon sur ujo-mara merkato.La obstrukciĝo de havenoj malstreĉiĝis sed postulo je kontenera mara transportado daŭrigas alta.Krome, la apero de Omicron Variant intensigas la zorgojn pri la reakiro de tutmonda ekonomio.Iuj merkataj ludantoj atendas, ke la ŝarĝo daŭrigos altan efikon de la plimalboniĝanta disvastiĝo de la pandemio baldaŭ.

La Moody's malaltigas la perspektivon por ke tutmonda ekspedindustrio estu "stabila" de esti "aktiva".Dume, la EBITDA de tutmonda ekspeda industrio estas taksita reduktiĝi en 2022 post superfortado en 2021, sed eble ankoraŭ multe pli alta ol la antaŭ-pandemia nivelo.

Iuj ludantoj atendas ke ujo mara merkato restos stabila kaj fortika, sed la situacio verŝajne ne estos pli bona ol ĝi estas nun en la sekvaj 12-18 monatoj.Daniel Harli, Vicprezidanto kaj Ĉefa Analizisto de la Moody's, esprimis, ke la enspezo de konteneroj kaj pogranda kargoŝipo ambaŭ atingis rekordon, sed ĝi povas malpliiĝi de pinto kaj konservi alta.Surbaze de la datumoj de Drewry, la profito de kontenera marmerkato estas atendita atingi rekordon je 150 miliardoj USD en 2021, kio estis je 25.4 miliardoj USD en 2020.

La ŝipskalo de la antaŭaj tutmondaj supraj 5 kursaj kompanioj nur konsistigis 38% de la totalo en 2008 sed la proporcio pliiĝis al 65% nun.Laŭ Moody's, la integriĝo de ŝipkompanioj estas helpema por la stabileco de kontenera mara industrio.Oni taksas, ke la ŝarĝo restos alta atendante limigitan liveron de novaj ŝipoj en 2022.

De Chinatexnet.com

Afiŝtempo: Dec-16-2021