Laŭ la plej nova World Container Index taksita de Drewry, la kontendekso altiĝis je 1.1% ĝis $9,408.81 per 40ft-ujo antaŭ la 6-a de januaro. La meza ampleksa indekso per 40ft-ujo estis je $9,409 jaro ĝis nun, ĉirkaŭ $6,574 pli alta ol la 5-jara mezumo. $2,835.

Post konstanta malkresko de ŝarĝo por trans-pacifikaj itineroj ekde meze de septembro 2021, la ŝarĝo daŭre kreskis dum la kvinaj sinsekvaj semajnoj, laŭ la Drewry-indekso.Frajtokurzoj de Ŝanhajo-Los-Anĝeleso kaj Ŝanhajo-Nov-Jorko altiĝis je 3% ĝis $10,520 kaj $13,518 per 40ft-ujo, respektive.Oni atendas, ke la ŝarĝo plialtiĝos kun la alveno de Luna Novjaro (mallonge LNY, la 1-an de februaro).

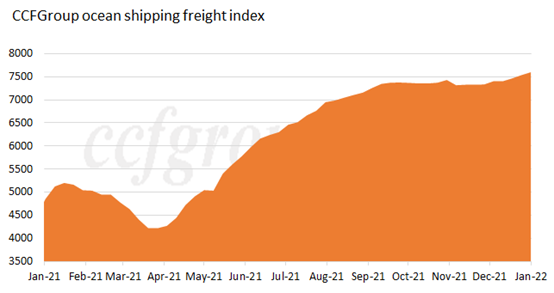

Laŭ la indico de CCFGroup oceanaj ŝarĝaj ŝarĝoj, ĝi daŭre altiĝis de aprilo 2021 kaj atingis maksimumon komence de 2022.

Eŭropa vojo:

La disvastiĝo de pandemio daŭris grandskale en Eŭropo kun ĉiutagaj novaj infektoj konservantaj refreŝigan novan maksimumon.La postulo je ĉiutagaj necesaĵoj kaj medicinaj provizoj daŭris alta, stimulante transportpostulon al pli bona direkto.La pandemio rezultigis pli malrapidan reakiron de provizoĉeno.La ŝipspaco konservis malloza kaj la marfrajto daŭrigis alte.La meza utiliga indico de sidlokoj en Ŝanhaja haveno estis ankoraŭ alta.

Itinero de Nordameriko:

La disvastiĝo de pandemio plimalboniĝis en Usono pro la grandskala disvastiĝo de Omicron-variaĵo kaj la ĉiutagaj novaj infektoj estis 1 miliono, kiuj praktikis negativan efikon al la reakiro de ekonomio.La ekonomia reakiro eble alfrontos premon en la estonteco.Transportada postulo restis alta komence de 2022, kun stabila provizo kaj postulo.La meza utiliga indico de sidlokoj en W/C America Service kaj E/C America Service daŭre estis proksime de 100% ĉe Ŝanhaja haveno.

La averaĝa atendotempo por konteneroj en la lasta semajno de 2021 estis 4.75 tagoj, dum la averaĝa atendotempo por la tuta jaro estis 1.6 tagoj en Novjorka haveno kaj Nov-Ĵerzeja haveno.

La ekspedkapablo de kontenera mara merkato ankoraŭ estas limigita.La interrompo de enlandaj transportservoj en Usono tre malpermesis la ekspedan kapablon de provizoĉeno.Dume, la obstrukciĝo ĉe havenoj ankaŭ ŝajne trenis malsupren la cirkuladan efikecon de ekspedkapablo.Laŭ la datumoj de Marine Exchange de Suda Kalifornio, ĝis la pasinta vendredo, rekordo 105 konteneraj ŝipoj atendis albordiĝojn en Los-Anĝeleso kaj Long Beach.

Ĉar la manko de ekipaĵo ĉe la azia haveno de foriro daŭris, la ekspedejo ankaŭ estis ekstreme malloza.Merkata postulo superas provizon, kaj prezoj estas stabilaj je alta nivelo dum longa tempo.Pro la kontinua prokrasto kaj reprogramado de la kargoŝipoj, la fidindeco de la vojaĝo estis tre malalta, kaj la velprokrasto antaŭ la Printempa Festo serioze influos la postferian ekspedadon.Iuj portantoj iomete altigis prezojn en la unua duono de januaro.Kun la alveno de la tradicia Pintsezono de la Printempa Festo, la prezo povas esti vere alĝustigita en la dua duono de januaro.

Laŭ la plej novaj datumoj de Drewry, la 3 grandaj ekspedaj aliancoj en la mondo komplete nuligos 44 veturojn en la sekvaj 4 semajnoj, kun THE Alliance ranganta la unua ĉe 20.5 kaj Ocean Alliance la malplej je 8.5.

Multaj ŝipkompanioj publikigis sian agadon dum la unuaj tri kvaronoj de 2021 kaj plej multaj vidis rimarkindan atingon:

De januaro ĝis novembro en 2021, la enspezo de Evergreen Shipping sumiĝis al 459,952 miliardoj da taiwan-aj dolaroj (ĉirkaŭ 106,384 miliardoj da juanoj), multe superante la enspezon de la sama periodo en 2020.

En novembro 2021, Maersk, la plej granda ŝipgiganto de la mondo, raportis rezultojn de la tria kvara kun enspezo de 16,612 miliardoj USD, pli ol 68% ol jaro antaŭe.De ĉi tiu totalo, enspezo de la ŝipkomerco estis 13.093 miliardoj USD, multe superante la 7.118 miliardojn USD en la sama periodo en 2020.

Alia ŝipgiganto, la franca CMA CGM, raportis rezultojn de la tria kvara por 2021, kiuj montris enspezon de 15,3 miliardoj USD kaj netan profiton de 5,635 miliardoj USD.De ĉi tiu totalo, enspezo de la ŝipsektoro atingis $ 12.5 miliardojn, pliiĝon de 101% ol la sama periodo en 2020.

Laŭ la raporto pri la unuaj tri kvaronoj de 2021 publikigita de Cosco, la ĉefa kontenera transporta kompanio en Ĉinio, la neta profito apartenanta al akciuloj de listigitaj kompanioj estis 67,59 miliardoj da juanoj, pli ol 1650,97% ol la sama periodo de la pasinta jaro.Nur en la tria trimonato de 2021, la neta profito apartenanta al akciuloj de listigitaj kompanioj atingis 30,492 miliardojn da juanoj, pliiĝis je 1019,81% jare.

CIMC, tutmonda kontenera provizanto, atingis enspezon de 118,242 miliardoj da juanoj en la unuaj tri kvaronoj de 2021, pliiĝon je 85,94% super la sama periodo de la pasinta jaro, kaj netan profiton de 8,799 miliardoj da juanoj apartenantaj al akciuloj de listigitaj kompanioj, pliiĝon. de 1 161,42 % jaro post jaro.

Entute, kun la proksimiĝo de Printempa Festo (1-a de februaro), la loĝistika postulo subtenas forta.Ŝtopita kaj interrompita provizoĉeno tutmonde kaj la daŭra disvastiĝo de pandemio daŭre vekas grandskalajn ekonomiajn defiojn.Iu barĝservo en Suda Ĉinio estos ĉesigita kun la alveno de la Luna Novjara ferio (1-7 de februaro).La ŝarĝa postulo daŭros forta antaŭ feriado kaj la ŝarĝa volumo ankaŭ restos alta, dum la disvastiĝo de pandemio estas atendita daŭre influi la provizoĉenon.Tio signifas, ke la nova Omicron-variaĵo kaj la Luna Novjaro de Ĉinio estos grandaj defioj por la provizoĉeno tutmonde komence de 2022.

Koncerne la prognozon por la unua trimonato de 2022, la ŝarĝa ekspedkapablo estas taksita esti limigita pro la prokrasto de sendo.Laŭ Sea-Intelligence, 2% de ŝipkapacito estis tipe prokrastita antaŭ la ekapero de COVID-19-pandemio, sed tiu nombro ŝvebis al 11% en 2021. La datumoj akiritaj ĝis nun montris ke obstrukciĝo kaj botelpunktoj plimalboniĝas en 2022.

Afiŝtempo: Jan-17-2022