La interkonsento de Regional Comprehensive Economic Partnership (RCEP), la plej granda liberkomerca interkonsento de la mondo, ekvalidis en la unua tago de 2022. La RCEP inkluzivas 10 membrojn de ASEAN, Ĉinion, Japanion, Korea Respublikon, Aŭstralion kaj Nov-Zelandon.La tuta loĝantaro, la malneta enlanda produkto kaj la komerco de la 15 ŝtatoj ĉiuj okupas ĉirkaŭ 30 procentojn de la monda totalo.Post kiam RCEP ekvalidas, membrolandoj povas ĝui preferajn tarifojn kiam ili eksportas varojn.Ĉu ĝi alportos kelkajn novajn ŝanĝojn?

La kurso kaj enhavo de RCEP-intertraktado

RCEP estis pasigita kun enkondukita por la unua fojo ĉe la 21-a ASEAN-Pintkunveno en 2012. La celo estas establi liberkomercan interkonsenton kun unuigita merkato reduktante tarifojn kaj ne-tarifajn barojn.La RCEP-intertraktado inkluzivas komercon de varoj, komercon de servoj, investon kaj regulojn, kaj RCEP-membrolandoj havas malsamajn nivelojn de ekonomia disvolviĝo, do ili renkontas ĉiajn malfacilaĵojn en la intertraktado.

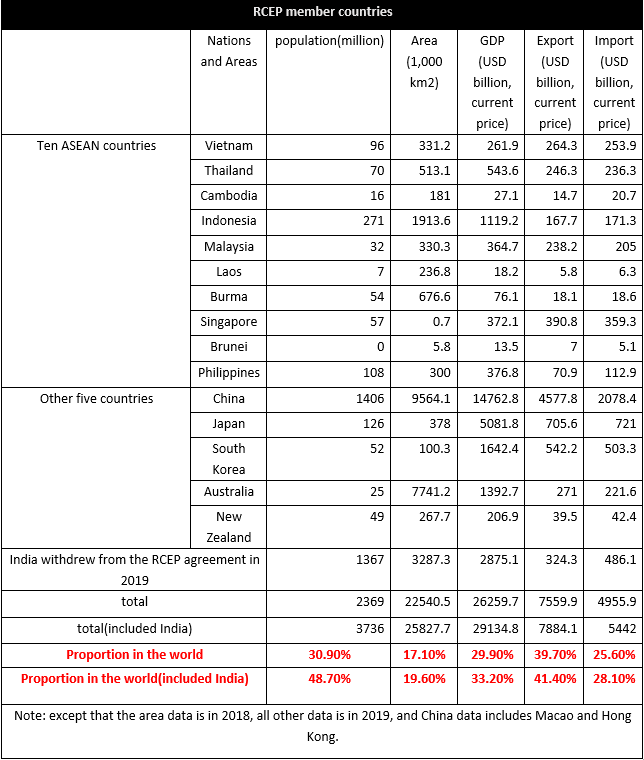

RCEP-membrolandoj havas populacion de 2,37 miliardoj, respondecante pri 30,9% de la totala populacio, respondecante pri 29,9% de la MEP de la mondo.El la tutmonda situacio de importado kaj eksporto, la eksporto okupas 39,7% de la monda eksporto kaj importado konsistigas 25,6%.La komerca valoro inter RCEP-membrolandoj estas ĉirkaŭ 10.400 miliardoj USD, okupante 27.4% de la tutmonda.Oni povas trovi, ke la membrolandoj de RCEP estas ĉefe eksportorientitaj, kaj la proporcio de importado estas relative malalta.Inter la 15 landoj, Ĉinio respondecas pri la plej granda proporcio de importado kaj eksporto en la mondo, okupante 10,7% de importado kaj 24% de eksporto en 2019, sekvata de 3,7% de la importo kaj eksporto de Japanio, 2,6% de la importo de Sud-Koreio kaj 2,8% de eksportoj.La dek landoj de ASEAN respondecas pri 7,5% de eksportaĵoj kaj 7,2% de importado.

Hindio retiriĝis de la RCEP-interkonsento, sed se Hindio aliĝas en pli posta stadio, la konsumpotencialo de la interkonsento plifortiĝos.

La influo de RCEP-Interkonsento sur tekstilaj kaj vestaĵoj

Estas grandaj ekonomiaj diferencoj inter la membrolandoj, la plimulto el ili estas evolulandoj, kaj nur Japanio, Nov-Zelando, Aŭstralio, Singapuro kaj Sud-Koreio estas evolulandoj.La ekonomiaj diferencoj inter la membrolandoj de RCEP ankaŭ diferencas la interŝanĝon de varoj.Ni koncentriĝu pri la tekstila kaj vesta situacio.

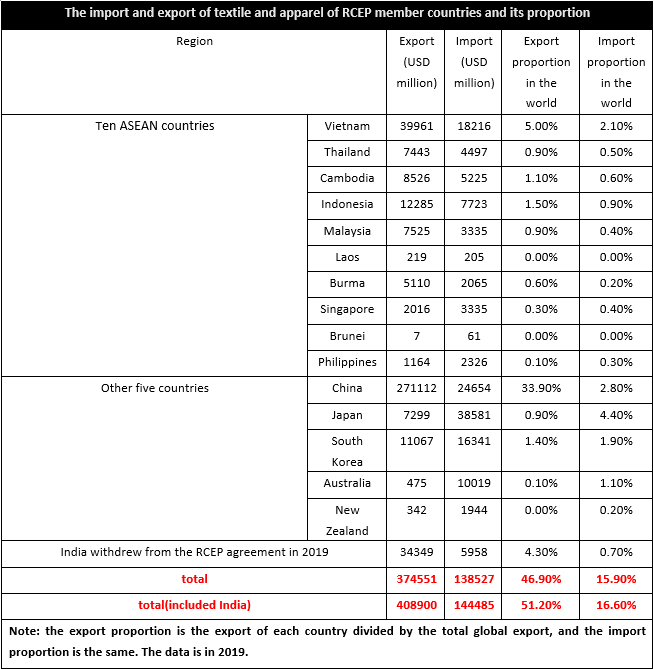

En 2019, la tekstilaj kaj vestaĵeksportoj de RCEP-membrolandoj estis 374.6 miliardoj USD, okupante 46.9% de la mondo, dum importado estis 138.5 miliardoj USD, respondecante pri 15.9% de la mondo.Tiel oni povas vidi, ke la teksaĵo kaj vestaĵo de RCEP-membrolandoj estas ĉefe eksportorientitaj.Ĉar la teksaĵa kaj vesta industrioĉeno de la membroŝtatoj ne estis certa, la produktado kaj merkatado de teksaĵoj kaj vestaĵoj ankaŭ estis malsamaj, el kiuj Vjetnamio, Kamboĝo, Mjanmao, Indonezio kaj aliaj ASEAN-regionoj estis ĉefe neteksportantoj, kaj ankaŭ Ĉinio.Singapuro, Brunejo, Filipinoj, Japanio, Sud-Koreio, Aŭstralio kaj Nov-Zelando estis netimportistoj.Post kiam RCEP efikis, tarifoj inter membrolandoj multe malpliiĝos kaj komercaj kostoj malaltiĝos, tiam lokaj entreprenoj ne nur alfrontos enlandan konkurencon, sed ankaŭ konkurenco de eksterlandaj markoj fariĝos pli evidenta, precipe la ĉina merkato estas la plej granda produktanto kaj grava. importisto inter la membrolandoj, kaj la produktokosto de teksaĵoj kaj vestaĵoj en Sudorienta Azio kaj aliaj regionoj estas evidente pli malalta ol tiu de Ĉinio, do iuj produktoj estos influitaj de transmaraj markoj.

El la perspektivo de la importado kaj eksporta strukturo de teksaĵoj kaj vestaĵoj en la ĉefaj membrolandoj, escepte de Nov-Zelando, Sud-Koreio kaj Japanio, la aliaj membrolandoj ĉefe eksportas vestaĵojn, kompletigitajn de teksaĵoj, dum la importa strukturo estas sur la male.Kamboĝo, Mjanmao, Vjetnamio, Laoso, Indonezio, Filipinoj, Tajlando, Ĉinio kaj Malajzio ĉefe importas teksaĵojn.El tio, ni povas vidi, ke la kontraŭflua finuzantoj vestaĵ-pretiga kapablo de ASEAN-regiono estis forta, kaj ĝia internacia konkurencivo pliiĝis en la lastaj jaroj, sed la kontraŭflua industria ĉeno ne estis perfekta kaj mankis sia propra provizo de krudaĵoj kaj duonaj. -pretaj produktoj.Tial, la kontraŭfluo kaj mezfluo estis tre dependaj de importado, dum evoluintaj regionoj kiel ekzemple Japanio kaj Sud-Koreio plejparte importis teksaĵojn kaj vestaĵojn, kiuj estis la ĉeflokoj de konsumo.Kompreneble, inter ĉi tiuj membroŝtatoj, Ĉinio estis ne nur la ĉefa loko de produktado sed ankaŭ la ĉefa loko de konsumo, kaj la industria ĉeno estis relative perfekta, do ekzistas kaj ŝancoj kaj defioj post la tarifo redukto.

Juĝante laŭ la enhavo de la RCEP-interkonsento, Post kiam la RCEP-interkonsento ekvalidis, ĝi povas helpi signife malaltigi tarifojn kaj plenumi la devontigon malfermi investon en servoj, kaj pli ol 90% de la komerco de varoj en la regiono finfine atingos nulan tarifon. .Post la redukto de tarifoj, la kosto de komerco inter la membrolandoj malpliiĝas, do la konkurencivo de RCEP-membrolandoj signife pliboniĝas, do ĝi favoras la kreskon de konsumo, dum la konkurencivo de teksaĵoj kaj vestaĵoj el ĉefaj produktadbazoj kiel Barato. , Bangladeŝo, Turkio kaj aliaj gravaj produktadbazoj malkreskis en RCEP.Samtempe, la ĉefaj fontlandoj de tekstilaj kaj vestaĵoj importadoj el EU kaj Usono estas Ĉinio, ASEAN kaj aliaj ĉefaj tekstilaj kaj vestaĵproduktadbazoj.Sub la samaj kondiĉoj, la probablo de varoj cirkulantaj inter membrolandoj pliiĝas, kio preskaŭ faras iom da premo sur EU kaj Usono kaj aliaj merkatoj.Krome, investbarieroj inter RCEP-membrolandoj falis, kaj eksterlanda investo estas atendita pliiĝi.

Afiŝtempo: Jan-10-2022